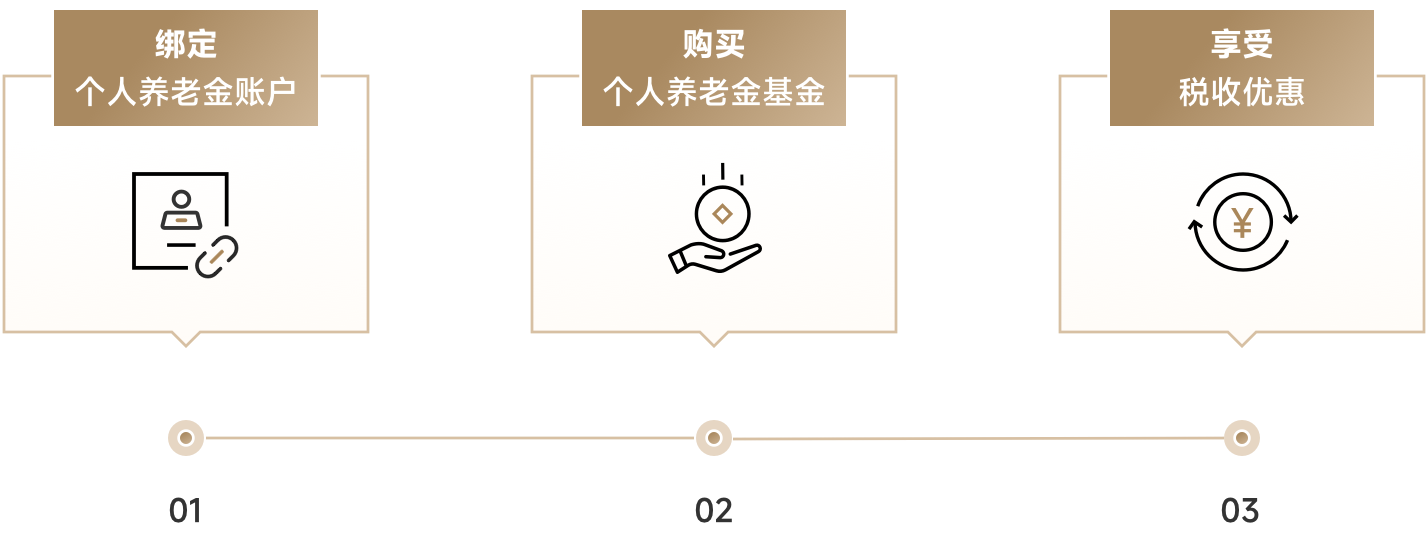

业务概况

招商基金个人养老金业务立足于“做有特色的第三支柱”的业务目标,着眼于将服务、规划、顾问、投资业务有效贯通,向客户提供以“规划”为核心的全生命周期的养老金融解决方案。

参与个人养老金的三大优势

政策支持

个人养老金作为我国养老保险体系的第三支柱,享有国家的政策支持。

享受税收优惠

每人每年最多可享受1.2万元的应税收入抵扣,减轻个人税务负担。

理性规划养老资金

个人养老金采用个人账户积累制度,有助于个人理性规划养老资金,合理选择投资产品和投资期限。

个人养老金产品

养老目标风险型基金

采用目标风险策略,根据特定的风险偏好设定权益类资产、非权益类资产的基准配置比例,或使用广泛认可的方法界定组合风险(如波动率等),并采取有效措施控制基金组合风险。

| 基金名称/代码 | 基金类型 | 风险等级 | 单位净值/日期 | 成立以来收益率 |

|---|---|---|---|---|

招商和享均衡养老三年持有期混合(FOF)Y 招商和享均衡养老目标三年持有期混合型基金中基金(FOF) 019496 | FOF | 中风险 (R3) | 1.2544 2026-03-27 | 26.69% |

招商和悦均衡养老三年持有期混合发起式(FOF)Y 招商和悦均衡养老目标三年持有期混合型发起式基金中基金(FOF) 017395 | FOF | 中风险 (R3) | 1.4577 2026-03-27 | 19.22% |

招商和悦稳健养老一年持有期混合(FOF)Y 招商和悦稳健养老目标一年持有期混合型基金中基金(FOF) 017270 | FOF | 中风险 (R3) | 1.4597 2026-03-27 | 13.32% |

养老目标日期型基金

采用目标日期策略,随着所设定目标日期的临近,逐步降低权益类资产的配置比例,增加非权益类资产的配置比例。

| 基金名称/代码 | 基金类型 | 风险等级 | 单位净值/日期 | 成立以来收益率 |

|---|---|---|---|---|

招商和惠养老目标日期2045五年持有期混合发起式(FOF)Y 招商和惠养老目标日期2045五年持有期混合型发起式基金中基金(FOF) 023102 | FOF | 中风险 (R3) | 1.1898 2026-03-27 | 28.52% |

招商和惠养老目标日期2040三年持有期混合(FOF)Y 招商和惠养老目标日期2040三年持有期混合型基金中基金(FOF) 017272 | FOF | 中风险 (R3) | 1.1295 2026-03-27 | 15.67% |

指数基金

| 基金名称/代码 | 基金类型 | 风险等级 | 单位净值/日期 | 成立以来收益率 |

|---|---|---|---|---|

招商沪深300指数增强Y 招商沪深300指数增强型证券投资基金 025010 | 股票型 | 中高风险 (R4) | 1.7451 2026-03-31 | 5.92% |

招商中证A500ETF发起式联接Y 招商中证A500交易型开放式指数证券投资基金发起式联接基金 022938 | 股票型 | 中高风险 (R4) | 1.1433 2026-03-31 | 21.60% |

注:产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,基金不保本,可能发生亏损。基金份额设置相应的锁定持有期,锁定持有期内不可办理赎回及转换转出业务。个人养老金基金具有不保证本金、不保证收益、追求长期收益等风险收益特征。Y类份额具体安排详见基金管理人相关公告及法律文件。请仔细阅读专门风险揭示书,确认了解产品特征。

投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

风险提示

基金有风险,投资须谨慎。基金业绩具有波动的风险,过往业绩不预示其未来表现,亦不构成投资收益的保证或投资建议。基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。Y类份额仅供个人养老资金申购,若基金被移出产品名录的,Y类基金份额存在暂停申购风险。Y类基金份额购买等款项来自个人养老金资金账户,基金份额赎回等款项转入个人养老金资金账户。投资者未达到领取基本养老金年龄或者政策规定的其他领取条件时不可领取个人养老金。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,仔细查阅基金的封闭期或者持有期、权益资产等高风险资产的投资比例、费用项目和费率水平等信息,全面认识个人养老金基金的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身年龄、退休日期、收入水平、风险偏好及承受能力、投资期限和投资目标等,对个人养老金基金投资做出独立决策,选择合适的基金产品。

投资引导

-

在线客服

在线客服 -

招商基金APP

购基享费率优惠

微信公众号

随时随地动态监控

-

回到页面顶部

回到页面顶部