讲述投资中最朴实的道理,陪伴您一起穿越基金投资的迷雾。市场起起伏伏,我们招夕相伴。

相伴第 49 期

本期作者 | 邓和权

一、市场回顾及展望

2024年4月,市场先跌后涨,月底站上3100点。指数在上半月一度下跌逼近3000点,随后在月末一周逐步企稳,再度反弹上涨,月底收官站上3100点。指数层面,恒生指数和恒生科技领涨,A股各主要权重指数普遍反弹、微盘股和小盘股逆势下跌;行业层面,各板块波动明显,红利板块冲高回落,人工智能科技板块则是在上半月持续调整、然后到临近月底持续反弹,家电、银行、化工三大板块领涨,而综合、传媒、房地产三大板块领跌。4月是基本面和政策面共振的月份,基本面预期弱+政策面预期强的组合主导着整个市场的月度表现。

历经反弹后,5月市场波动可能加大。市场近期表现明显强于预期,上证指数在震荡过程中已经站上3100点并逼近前期3200点压力区间。短期由于积累了一定反弹获利盘,叠加4月份相对弱势的金融数据,指数可能面临一定波动风险。但4月12日发布的 “新国九条”以及4月底的中央政治局会议,从制度和政策层面为A股市场提供了中长期保障,市场大幅下行的风险概率已经较低。历经3年下跌后,在资本市场“新国九条”和三中全会重大改革预期下,各大指数短期反弹空间可能有限,但长期中枢有望震荡走高。

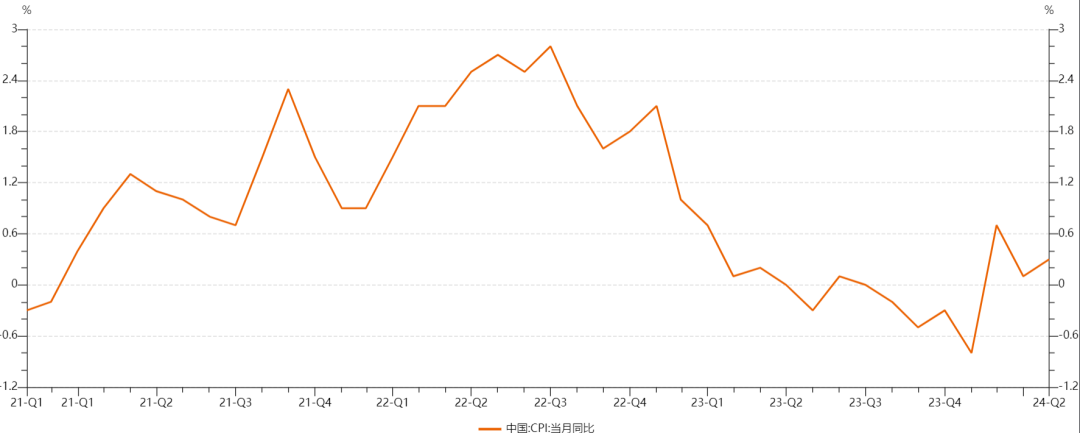

二、4月CPI同比增长0.3%,怎么看?

CPI是物价综合指数的代表,需合理看待CPI的作用与价值。CPI指的是消费者物价指数(Consumer Price Index),是衡量一篮子商品和服务价格变动的指标,通常用来衡量通货膨胀水平。CPI通常包括食品、住房、交通、医疗保健、教育等消费类别的价格,用于反映消费者生活成本的变化。CPI的变化可以帮助我们理解经济的健康状况和消费者的购买力,同时,CPI过高或者过低都可能带来一定负面作用:1)更高的CPI通常意味着更高的通货膨胀。当CPI超过5%时,一般被认为是较为严重的通货膨胀。这意味着,物价普遍上涨,购买力下降,可能会对经济增长产生负面影响;2)而更低的CPI可能意味着经济放缓或通货紧缩。如果CPI持续下降,则可能经济增长放缓,或者出现通货紧缩情况,即物价普遍下跌,虽然居民购买力相对增加,但也可能会导致企业利润下降,投资减少,从而进一步影响经济增长和居民就业。适宜的CPI水平应该是一个能够促进经济增长、保持货币稳定的水平,一般认为在2%左右比较理想。

4月CPI同比增长0.3%,月度物价数据同比、环比均上升。这一数据高于前一月的0.1%增长,并且超过了市场预期的0.2%,非食品价格指数增长明显,而食品价格同比下滑。其中:非食品价格的增长主要得益于清明节期间的旅游增加,贡献了CPI增长的0.77个百分点,而食品价格则下降了2.7%,对CPI数据形成拖累。CPI月度环比增长率为0.1%,逆转了前一月的1.0%下滑。中国4月份的CPI数据显示,物价水平在逐步上涨,非必需品价格增长较快,反映了经济活动的恢复和消费者需求的增加。同时,食品价格的下降可能是由于供应过剩或产量增加等因素。4月通胀数据温和回升,打消了市场短期对于经济通缩的疑虑,但CPI距离回到相对适宜的水平仍有一定距离。

数据来源:Wind

三、红利与科技成长板块如何配置?

2024年以来,红利与科技成长板块多次出现跷跷板效应。2024年截至目前,红利指数延续强势表现,累计涨幅达到近15%;而科技先锋指数则持续震荡,累计仍然下跌近1%。期间,曾经多次出现过红利指数与科技成长指数的跷跷板表现:1)1月底,红利指数逆势上涨,科技指数大幅下跌;2)4月上旬,红利指数持续上涨,而科技指数震荡下跌;3)4月下旬,科技指数迎来明显反弹,而红利指数开始回调。在市场存量资金博弈的背景下,红利指数呈现震荡上涨格局,而科技成长板块则时有阶段表现,两个板块存在较强跷跷板和互补效应。(数据来源于Wind,截至2024-5-13)。

数据来源:Wind,截至2024年5月

一)红利板块:低估值、高股息的双重特征,具有中长期底仓配置价值

红利板块是以红利策略为主的特色指数板块。红利策略的显著特征是高股息、高分红。就是以股票的股息率为选股的核心指标,通过选取现金流稳定、长期稳定分红、分红比例较高的上市公司投资,努力追求长期收益,又可称为高股息策略。

红利指数的历史中长期收益显著,大幅跑赢各主流指数。1)自2014年5月-2024年5月的过去十年,中证红利指数累计上涨151.94%,大幅跑赢创业板指数、中证500等成长指数,也大幅跑赢沪深300价值指数;2)2024年以来,中证红利指数累计上涨近14%,尤其是在今年1月底市场出现大幅系统性杀跌时,中证红利指数展现出良好的缓震性,在今年大幅波动过程中延续良好表现。

资本市场“新国九条”之下,红利板块配置价值有望进一步提升。2024年4月,我国资本市场时隔10年后再度发布“国九条”,其中重点提及:1)加强现金分红监管,防范绕道减持,深化退市制度改革等措施,将进一步凝聚市场对于以高景气、高ROE、高股息为特征的高质量龙头、高胜率资产的共识;2)强调以投资者回报为导向,通过改善投资端制度、提升投资者获得感,预计后续重要股东增持、回购股份、股权激励、加大分红力度等市值管理举措将会进一步推广。随着越来越多公司实施分红与回购,红利指数所覆盖的行业和成分股有望逐步扩容,在政策支持下有望实现估值的长期重塑。

数据来源:Wind,截至2023年11月

二)科技成长板块:高质量发展和新质生产力指引下,未来长期的投资主线

高质量发展与新质生产力是中国未来经济转型升级的必由之路。过去三年,中国经济经历了房地产去库存的阵痛期和转型期,在房地产相关产业链逐步出清的同时,以新能源汽车、锂电池、光伏产品为代表的出口“新三样”正在逐步形成规模经济。未来,高质量发展与新质生产力将共同推动我国科技创新、绿色发展、协调发展、开放发展和共享发展的实现,通过深化重点领域改革,塑造了适应新质生产力的新型生产关系,进而不断促进中国经济的高质量发展和社会的全面进步。以人工智能、新能源、高端制造等为代表的科技成长板块是中国未来产业升级的方向,也蕴藏着相对较大的产业和投资机会。

科技成长板块具有明显“高风险、高收益”特征。以ChatGPT指数为例,该指数过去三年历经市场波动,区间累计涨幅仍然达到30%以上:1)2022年9月-2023年6月,伴随着GPT横空出世,人工智能产业迎来飞速发展,ChatGPT指数区间最大涨幅达到109%;2)2023年6月-10月,GPT的注册用户数增长放缓、叠加资金获利了结抛售,人工智能板块迎来阶段调整,ChatGPT指数区间最大回撤达到32%;3)2024年2月以来,人工智能板块再度出现明显波动,先是在3月份大幅反弹超过40%、然后又在4月份大幅下跌近20%。科技成长板块具有天然的高波动特性,也决定了该板块更需要淡化短期涨跌,并且从长期产业趋势的视角来进行投资布局。

数据来源:Wind,截至2023年11月

总体来看,红利板块+科技成长板块的哑铃型配置,可能更适合当下及未来市场。一方面,可以充分利用红利板块和科技板块的跷跷板效应,有效降低投资组合的波动风险;另一方面,可以兼顾高股息低估值板块和高成长高波动科技成长板块,更好地把握未来市场的结构性机会。期间,可以利用两大板块不同的涨跌表现,及时进行再平衡配置,或能更好地应对未来不确定性的市场。

本资料仅为本公司与渠道、客户沟通交流使用,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资须谨慎

招商基金APP

招商基金APP 微信号

微信号